[Detta är ett debattinlägg som diskuteras internt i Piratpartiet; det representerar inte nödvändigtvis partiets politik eller åsikter – redaktörens anmärkning.]

Hej! Som piratsympatisör tar jag mig friheten att kopiera penningreformisterna/organisationen positiva pengars grundläggande lösning på ekonomin.

Jag hoppas detta diskuteras ordentligt, för Piratpartiet behöver en tydlig grundläggande lösning på ekonomin som dessutom är i linje med partiets värderingar.

Här nedan följer en kortfattad beskrivning av vad lösningarna består av. För den som vill läsa reformförslaget i sin helhet på 32 sidor så finns detta här: Positive Moneys reformförslag på ren svenska (32 sidor)

Genom att ändra sättet som pengar skapas kan vi angripa många av de sociala och ekonomiska problem vi står inför.

Ben Dyson, grundare av Positive Money UK, presenterar i ett föredrag huvuddragen i det reformförslag som erbjuder hopp för att fixa till det nuvarande dysfunktionella penningsystemet. Se föredraget här.

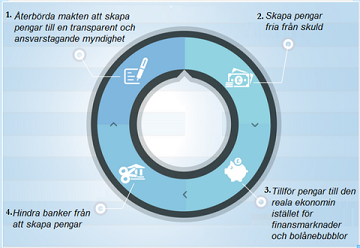

1. Pengar ska skapas av en demokratisk och transparent myndighet som verkar för allmänhetens intressen

Vi vill att makten att skapa pengar överförs till en demokratisk och transparent myndighet, så att allmänheten känner till vem som har makten att skapa pengar, hur mycket pengar de skapar och hur de pengarna kommer att användas. Oavsett hur den processen ser ut – om det är Riksbanken som skapar pengarna eller någon annan fristående myndighet eller kommission, så måste den stå ansvarig inför riksdagen och skyddas från inflytande från privata intressen. Vi vill också införa regleringar som säkerställer att rätt mängd pengar skapas – inte för mycket (eftersom det orsakar bubblor och finanskriser) och inte för lite (eftersom det orsakar lågkonjunkturer).

2. Pengar ska skapas fria från skuld

Idag skapar bankerna pengar när de utfärdar lån (krediter), vilket innebär att för varje krona du har på ditt bankkonto så är det någon annan som har en krona av skuld. Det innebär också att alla pengar vi har i vår ekonomi i praktiken är oss ”till låns” från banksektorn och att ränta måste betalas på nästan alla pengar som finns. Om vi försöker betala av våra lån försvinner pengar från ekonomin, vilket gör det svårare för andra att betala av sina lån. Men om pengar skapas av samhället, i allmänhetens intresse, och tillförs ekonomin genom offentliga utgifter istället för att lånas in i cirkulation av bankerna, då skulle pengar stimulera den reala ekonomin, skapa jobb, göra det möjligt för oss att betala av våra skulder samt göra det möjligt för staten att investera i långsiktiga projekt till gagn för allmänheten.

3. Pengar ska komma i cirkulation i den reala ekonomin innan de når finansmarknaderna

Alla nyskapade pengar ska användas för att finansiera offentliga utgifter, sänka skatterna, betala av statsskulden eller till och med helt enkelt distribueras till medborgarna. Det innebär att pengar påbörjar sin livscykel i den reala (icke-finansiella) ekonomin istället för att fastna i finansmarknaden genom spekulation, och i bostadsmarknaden genom bolån vilket sker idag. Det bidrar till en växande ekonomi och skapar därmed jobb, till skillnad från idag när många av de pengar bankerna skapar bara gör livet dyrare och mer osäkert för de flesta av oss.

4. Banker ska inte tillåtas skapa pengar

Historien har visat att när banker har makten att skapa pengar skapar de för mycket under högkonjunkturer, vilket orsakar finanskriser, och de skapar för lite i lågkonjunkturer, vilket förvärrar recessioner och orsakar arbetslöshet. Pengarna de skapar tillförs bolånebubblor och spekulation på finansmarknader och bara en liten andel går till företag utanför finanssektorn. Vi tycker helt enkelt inte att banker, med alla de incitament de har för att maximera sina vinster, kan anförtros något så viktigt som makten att skapa pengar. Och det räcker inte att reglera bankerna eftersom de som är ansvariga för att se till att reglerna följs redan har misslyckats med att hålla bankerna under kontroll och det finns ingen anledning att tro att de kommer att lyckas med det i framtiden. Vi måste få stopp på bankernas möjligheter att skapa pengar ur ingenting.

Källa: http://positivapengar.weebly.com/loumlsningar.html

Kopierat av Simon

Redaktörens anmärkning: Texten publicerad med tillåtelse av Positiva pengar.

Kommentarer

Betyder detta att du då även vill ta bort Privatpersoners och företags rätt att skapa pengar ?

Dvs när jag lånar 100 kr till min bror så skapar jag pengar. Skall privatlån förbjudas ?

Dvs när ett företag säljer varor mot faktura så skapas nya pengar.

Skall försäljning mot faktura förbjudas ?

Anders S L, när du lånar 100 kr till din bror är det pengar som du redan har. Inga nya pengar skapas. Detta är annorlunda mot vad banker tillåts göra idag.

När bankerna låner 100 kr så lånar de ut pengar de redan har.

Så nej det är ingen skillnad. Det skuld på 100 kr som jag har till min bror kan jag då t.ex. använda för att betal min andra bror när han vill ha tillbaka pengarna han lånat till mig. Så ja genom att låna ut en hundring till min bror så har jag fortfarande kravet på att få 100 kr från min bror som jag då kan ge bort till andra som betalning för en vara eller en skuld.

Det skuld på 100 kr som min bror har till mig

skall det självklart stå i ovanstående inlägg och inte tvärt om.

Anders, nej, när bankerna lånar ut pengar är det inte pengar de redan har. De lånar inte ut från sina pengareserver – utan från sitt ”Net Worth”.

Normalt är det inga problem då de flesta låntagare betalar tillbaka lånet. Men tack vare detta så skapar varje lån mer pengar till bankerna.

Jason Kolb förklarar det hela hyfsat bra: http://archive.is/rOy30

Alla pengar som bankerna har hamnar i bankarnas ”bankvalv”. Idag så är detta då elektroniska tillgångar och inte faktiska tillgångar som ligger i ett riktiga bankval – (bara en bråkdel av tillgångarna behöver bankerna hålla i ett riktigt bankvalv).

När sedan pengar lånas ut så tas de från dessa bankvalv och lånas ut till kunden.

Enligt svenska lag så måste idag en bank ha ett minimumbelopp i sitt bankvalv – när pengarna där börjar tryta så tvingas banken då öka på sina pengar i bankvalvet på något sätt.

Att banker tvingas ha ett minumbelopp är väl inte samma sak som att ha 100% täckning för alla pengar man lånar ut?

svenska banker använder fractional reserver bakning och kommer aldrig att vilja ha 100% häckning då kan de lägga ner sin verksamhet. idag har svenska banker kapital täckning på några % mer är det inte. när finanskrisen slog till år 2008 så hade de banker som veksig i världen en kapital täckning under 2% och svenska banker låg då mellan 3-4%. den enda bank som inte behöver kapital täckning är riksbanken som skapar nya krediter ur tomma intet. inget land i världen hittills unde de senaste 6000åren har lyckats skapa ett system där en institution fått uppdraget att skapa valuta och sedan håller sig till sina mandat. att få möjligheten att skapa pengar ger makt och denna makt är precis var makthavare vill ha. riksbanker generellt har startats med detta syfte och för att ge politikerna möjlighet att starta krig och finansiera detta genom inflation, ökad penningmängd. i Sverige har vi hållit oss borta från krig under ganska långtid men vi har släppt in en annan gökunge i systemet i form av välfärdsstaten som skall finansieras och det görs genom skatt samt inflation från riksbanken. om PP vill få ordning på banksystemet och införa ett nytt valutasystem så glöm aldrig att valuta har alla saker som guld och silver har förutom en sak och det är möjligheten att behålla sitt värde under lång tid. av alla valutor som skapats sedan urminnes tider så har värdet på dessa alltid förr eller senare gått ner till noll. det är bara guld och silver som överlevt och kommer alltid att göra. ett nytt valutasystem där en institution får chansen att trycka nya valuta enheter kommer aldrig att fungera om inte valutan har täckning genom produktion och att värdet på varje enhet är beständigt över tid och än så länge är guld och silver de enda enheter som lyckats behålla värdet. dock vill ingen politiker ha tillbaka guldpengar för det är som att sätta på dem en tvångströja då de inte kan köra statens finanser med underskott.

Som någon sagt att vi inte använder fractional reserve banking och idag använder basel III regler för kapitaltäckning. OBS att Bankerna skapar krediter på samma sätt som de alltid har gjort och det har inte ändrats oavsett om det heter fractional reserve eller kredit risker eller Basel hit eller dit.

Det intressanta är att ni använder ordet pengar i er debatt. Så länge som dagens valutor inte har en fysisk backning och är ett ”store of value” under lång tid så har vi inte pengar vi har valuta. efter att Bretton Woods gick i graven år 1971 så har hela världen valuta (FIAT). Som exempel kan vi ta bensinpriset år 1952 då hade vi silver i mynten och bensinen kostade ca 80 öre. Idag kostar bensinen ca 15kr. Det intressanta är att om vi ser hur mycket silver vi hade i en svensk krona år 1952 och ser vad den är värd idag så är det ca 18kr och tar vi 15/18 då är bensin priset kvar på ca 80öre. Alltså har inte bensinen blivit dyrare det är vår svenska valuta som tappat i värde och det är det som är poängen med dagens system. pengarna kommer att minska genom ökad penningmängd (inflation) tills dess att värdet är nere på noll och då får vi börja om med ett nytt system. Gå till Riksbankens hemsida och se hur många olika backningar de använt och varje gång vi gått från koppar, till järn till guld(den barbariska reliken som Keynes sade, har ni funderat på varför han uttryckte sig så?) till papper så har det varit förenat med en krasch. Riksbanker kan inte och har aldrig kunnat göra ett bra jobb med att behålla värdet på pengarna under lång tid. Många Pirat partister är unga och skall kanske någon gång kunna få pension och ni kanske sparar hela ert liv men hur skall ni kunna få ut en pension när riksbanken inte kan garantera er köpkraft när ni går i pension? Det är det som gör att många svenskar kommer att bli verkligen fattiga på gamla dagar för vi kan inte se skillnad mellan valuta och riktiga pengar (store of value). Lär av historien och då ser ni att guld och silver är de enda pengar som marknaden valt själva och det är under dessa tider som vi har haft minimalt med krig för politiker har inte råd att kriga med en guldbackning. Vill vi ha fred, kunna leva bra på våra sparade pengar från vaggan till graven och bygga välstånd över tiden så måste vi ha riktiga pengar inte valuta som vi har idag.

Peter,

Ordet pengar kan användas på olika sätt. I Positiva Pengars reformförslag och i denna debatt, eftersom den handlar om just detta förslag, definieras pengar som en ’nationell valuta’ som till exempel den svenska kronan, pundet i Storbritannien, dollarn och euron.

Guld och silver är grundämnen som det råkar finnas en rätt begränsad mängd av. De värderas precis som allt annat i tex svenska kronor. Guld och silver HAR ett värde som mäts i kronor. Svenska kronan ÄR ett värdemått. Det är den mycket stor skillnad.

Det skulle bli ett mycket konstigt samhälle om man som du verkar föreslå skulle skippa kronan och använda guld i stället. Vid varje köp-sälj tillfälle måste både köpare och säljare ha en aktuell bild av värdet på både varan de ska köpa och guldet de ska använda som betalningsmedel. Föreställ dig att en liter mjölk skulle kosta 46 mg guld. Det skulle se kul ut i kassaapparaterna. :-)

De nationella valutorna är i grunden verktyg som resp. samhälle tillhandahåller för att betalningar skall kunna hanteras smidigt, för att man ska kunna skjuta något på framtiden (genom att spara) eller göra något i förtid (låna) men också, och det är mycket viktigt, för att kunna få ett stabilt värdemått. Visst kan detta missbrukas av samhällen så som tex i Zimbabwe men så är det inte i de samhällen som Positiva Pengars reformförslag berör.

Positiva Pengars förslag avser att åtgärda en defekt i det nuvarande penningsystemet. Nämligen att privatbankerna har rätten att skapa dessa nationella valutor. Denna defekt får nämligen till följd att hela världsekonomin är i konstant obalans. Och att det sker en mycket stor automatisk transferering mha räntor från de som måste låna till de som lånar ut och till bankerna själva.

Att använda värdet på guld och silver också som värdemätare skulle bli mycket konstigt. Det är ju inte bra att en värdemätare ökar i värde. försöker Vad jag kan se verkar du och andra guldvalutaivrare på nätet mest argumentera för att guldets värde har stigit sedan länge. Och därför skulle det vara en bra valuta. För mig innebär det dock endast att man kan hävda att det är ett lönsamt investeringsobjekt. Dvs för de som har mer pengar än vad de behöver just nu kan genom att köpa guld för dom nu få en arbetsfri extra inkomst att använda i framtiden. Det är dock långt ifrån en investering som är till någon nytta i samhället.

Kollar man på nätet så finns det gott om guldvalutaivrare som först använder liknande argument som Positiva Pengar för att visa att dagens penningsystem är defekt. Sedan klargör man, precis som du Peter, att guld och silver är det enda som stigit i värde genom åren. Och till sist erbjuds man att köpa guld och silver av den som argumenterade. Det visade sig nämligen att denna ’penningreformist’ extraknäckte som guld- och silverhandlare. Som förstås lever som han lär och själv investerar i guld och silver. Och ju fler som går på detta, ju rikare blir alla de som investerat i guld och speciellt handlaren.

För mig är det tydligt att guldvaluta inte är en penningreform. Snarare en mycket typisk spekulationsbubbla som får massor av extra energi av det defekta penningsystemet av idag. En bubbla som de inblandade själv har intresse av att blåsa upp än mer. Men när ni på detta sätt använder defekten i penningsystemet och påstår att guldinvestering skulle vara lösningen, så förvirrar ni kraftigt för alla som vill förstå. Och förstör för oss som ser hur det hänger ihop och har än äkta lösning. Som vi inte har något själva att vinna på…

Peter! Mitt största problem med Guldstandard är att om vår valuta var kopplad till guld så skulle givietvis alla som redan är rika köpa så mycket guld de bara kunde och redan nu äger de rikaste den största delen av allt guld. Så vem kommer kontrollera ekonomin då? Jo fortfarande en rik elit. Det är ju meningslöst. Pengar måste representera ett kvitto på ett värde som alla kan tillföra, det värdet består av att man lägger ner tid på att utföra något som någon annan inte har tid att göra eller en kunskap som andra inte har men behöver ta del av. Alla har tid och möjlighet att utveckla sin kunskap, en valuta som ger utrymmer för denna utveckling, istället för att den som äger mest nötter är mycket mer hälsosam för alla parter.

Ta en titt på Moutain Hours och sluta tro på guldstandard, den gynnar bara investerare i guld och lurar och kontrollerar ¨resten som inte har råd med att köpa in stora kvantiteter guld.

http://mtnhours.com/

Hej simon och Lars. Jag köper många av era argument men blanda inte ihop vad vissa guld och silver handlare skriver med vad historien visar och vad den fria marknaden har valt som både valuta samt som pengar (store of value). guld och silver har använts i 6000år och lär ha kvar ett värde om vi blickar 6000år in i framtiden. Det vi behöver för att få till ett nytt system är någonting som är beständigt i värde. Människor måste kunna spara och behålla sin köpkraft. Jag argumenterar inte utifrån att guld har gått upp i värde gentemot FIAT valutor som minskar i värde. Det är nämligen inte guld som gått upp det är fiat valutor som minskat i värde och det är viktigt att komma ihåg samt att det är hela poängen med dagens valutor. Riksbanken säger att vi skall ha en inflation på 2% vilket innebär att de vill göra vår svenska krona 2% mindre värd varje år. De säger detta dessutom helt öppet.

Den viktigaste detaljen som måste finnas i ett ”pengasystem” är möjligheten att spara det jag tjänar ihop idag (ekonomisk energi) för att i framtiden kunna släppa loss min sparade ekonomisk energi (konsumtion) och då ha kvar någon min köpkraft. tyvärr har historien visat att alla former av valuta som inte är backat med någonting som är beständigt över tid har alltid slutat med att värdet gått ner till noll.

Det är bra att ni diskuterar detta intressanta ämne och jag är inte trädkramare av guld och silver och jag har ingenting emot om guld och silver skulle gå ner i pris men jag har lärt mig av historien att alla pengasystem som människan skapat utan backning har gått åt skogen. ert nya system kanske kan bli framtiden men om jag skall slå vad vilket system som jag tippar kommer att vara det system som fungerar om några hundra år utan att ha kraschat och där människor har kvar sin köpkraft (beständigt) så lägger jag mitt vad på det som historien pekar på och det är inte en ny valuta som människor har möjlighet att manipulera på något sätt.

Peter den historia du talar om är österikisk ekonomi propaganda, som är en del av den libertarianska Ron Paul rörelsen. Men andra inom denna rörelse har insett att guldstandard är ett skämt av det enkla skäl jag anav, det var därför jag tipsa dig om Moutain hours. Detta system är för övrigt inte nytt det är skälet till att vi kunde bygga upp en fantastisk infrastruktur. Sparbankerna i Sverige var en succé men giriga och obetänksamma människor krossade denna fantastiska bank-kultur i Sverige. Se länk nedan

.SR-14 – Sweden .

https://www.youtube.com/watch?v=htTkuV-nuSI

Vilken härlig länk du skickat Simon och att videon även tar upp en del ekonomisk historik är underbart. Låt oss titta på historien som videon tar upp. Gustav III hade problem i landet och ville ut och föra krig. Han gick direkt över till riksbanken för att ta bort den silverbackning som sverige använde på den tiden och som stod i vägen för hans möjligheter att inflatera den svenska kronan. Riksbanken sade nej till kungen för de hade tillräckligt med bevis på att om kungen får makten att trycka pengar ur tomma intet så skulle en kraftig inflation ske och värdet på kungens icke backade svensk krona skulle därmed gå ner till sitt rätta värde förr eller senare som är noll. Gustav III blev förbannad på riksbankens inställning så han instiftade Riksgäldskontoret som fick i uppdrag att trycka upp skuldsedlar med namnet Riksgälds banco. Riksgälden var verkligen framgångsrik i sitt sedeltryckande så riksgälds banco blev totalt värdelös och en kraftig inflation skedde för de som använde sig av riksgälds banco i stället för riksbankens silverbackade krona. En person som förlorade det mesta han hade pga Gustav III inflationsiver var Jacob Johan Anckarström som tog saken i egna händer och såg till att göra processen kort med inflationskungen Gustav III på maskeradbalen på slottet.

Sverige gick tillbaka till råvarubackad valuta från riksbanken och gick sedermera över till en guldbackad valuta som vi hade fram till 1920-talet. Under denna tid med råvarubackade pengar så hade vi även en stark frihetsrörelse i Sverige som hade sina rötter i upplysningstiden samt i Adam smiths ideer om den fria marknaden. Under en råvarubackad valuta så måste produktionen sättas främst. Staten måste värna produktion för att överskottet som produktionen ger via skatteintäkter skall kunna gå tillbaka till det som staten vill åstadkomma. Banker generellt gillar inte guldbackade pengar för de får precis som politiker en tvångströja på sig att alltid sköta sig och de kan inte låna ut mer pengar än vad de har backning till. Det var under den tiden som vi hade råvaru(Guld)backade pengar som den svenska sparbanksrörelsen växte sig stark precis som videon tar upp.

Efter första världskriget så kom keynes med sina ekonomiska teorier som förkastade hela det guldbackade systemet och han pratade om den barbariska reliken (guldet). Varför sade han så och vad var hans ide bakom sin ekonomiska lära? Keynes var kommunist och gillade Lenin och i boken consequences of the peace utgiven 1919 så skriver Keynes hur Lenin gjorde för att staten skulle kunna tvångsinskaffa spararnas pengar via inflation och inte en person på 100000 kommer att förstå vad de verkligen gjort. Keynes ville ha en stark stat som tar ahnd om allt precis som Marx förespråkade. Vi har under de senaste 200 åren fått tre ekonomiska läror med egen teori. Marxism, Keynesianism samt Österrikiska skolan. Den ekonomiska teori som Sverige använde fram till keynesianismen slog igenom för fullt på 1950-talet var de ideer som byggde på den fria marknaden. Den enda ekonomiska lära som tar avstamp i den helt fria marknaden är den österrikiska skolan.

Läs Gunnar Wetterstrands bok om den svenska Riksbankens historia så får du en trevlig läsning med en tegelsten till bok och du lär dig fort att alla gånger som Riksbanken provat på att inflatera våra pengar för att ha råd med det som politikerna vill göra då produktions överskottet inte räckte till så har det gått mindre bra för att uttrycka sig milt.

Pirat partiet är vad jag förstår ett parti som värnar om den fria marknadens principer och då är det viktigt att ni inom partiet tar avstamp i vilken ekonomisk lära som ni vill anamma. Vänsterpartiet använder sig av Marx och alla andra svenska partier av Keynes. Vilken lära följer PP?

Peter du verkar inte förstå att även guld och silver är en fiatvaluta, fast med begränsad tillgång.

Denna begränsade tillgång gör att de som har mest kan köpa upp allt som är värt något och hindra andra från att skapa nytt värde utanför deras kontroll. Så tyvärr måste jag säga att det är du som förespråkar en sorts kommunism.

Bara för att männsikor likt kråkor tycker om skinande saker så är ju det inget värde i sig, det är bara ett väldigt primitivt anlag i oss som vi faktiskt borde skämmas för idag. Att något funnits länge är en dålig ursäkt för dess berättigande.

Att byta ut styräntan som metod till att trycka egna pengar baserat på att bevaka konsumentprisindex ser jag som en rätt självklar grej. För övrigt finns massor av frimarknads libertariner som förespråkar detta, samt att man slopar inkomsskatten. Din tolkning av historien är innehållslös, du skriver en massa påståenden och bortser totalt ifrån sparbankernas säkra system som dessutom räddade en av våra storbanker Swedbank för att de skött sitt arbete. Ännu bättre hade det varit om Swedbank förblivit Föreningssparbanken.

Slutfråga, hur mycket guld och silver äger du Peter?

Peter, självklart gillar inte folk som investerat i guld och silver att deras fiatvaluta inte får va i maktposition. Dessa krafter gör allt för att förstöra system där människor kan skapa värde genom att ge varandra tid. Det är vad pengar är, vi ger varandra tid att förvärva och utföra olika saker som andra inte har tid med men som de anser sig behöva. Att begränsa denna funktion till något fysiskt är som att ha en notbok, en begränsning av för hur mycket alla individer får förverkliga sina egna drömmar individuellt. Vad du vill med ditt system är att skapa en privat stat som styr med sina tillgångar vem man ska satsa på eller inte, istället för att den fria marknaden ska få tala. Alla kan erbjuda tid, men alla kan inte erbjuda guld

Hej Simon.

Jag förstår precis hur du resonerar och jag tror faktiskt att vi står närmare varandra än vad du faktiskt tror. Jag håller fullständigt med dig att sparbanksmodellen och backning av utlånade medel är att föredra (nödvändigt). Jag anser dessutom att de banker som inte sköter sig skall gå i konkurs precis som vilket annat företag som helt som inte kan sköta sina finanser. Målet måste vara att få den fria marknaden att fungera igen.

Som svar på din fråga om jag äger guld så svarar jag JA!! Jag har en guldring på fingret, ett par ljusstakar i silver från mormor samt en dopsked i silver. Dessutom har jag en dator, en mobiltelefon samt annan elektronik som det säkert går att skrapa ut några gram av både guld och silver från..

jag är säker på att även du är ägare av guld och silver…:-)

Peter, Jag stöttar Libertydollars rätt att få existera. Jag har inga problem med att tillåta privatpersoner skapa en konkurrerande privatvaluta gjord av guld och silver och sedan försöka bedriva frihandel med den valutan. ”Ron Paul” liberty dollar borde få vara fullt tillåtet för min del. ser inget hot med det, så länge det är helt privat/frivilligt. Tyvärr var USA av en annan uppfattning.

Läs om Liberty dollar

http://en.wikipedia.org/wiki/Liberty_Dollar

I övrigt är Silver på många sätt en mer använd/nödvändig metall än guld eftersom den används en del inom industri, medicin och foto-bad i alla fall om fotografen Gunnar Smolanski ska få bestämma. Guld har givetvis också använindningsområden, så visst det finns ett värde och jag tror dess tillgång och användning till nödvändiga syften blir större om man struntar i att använda det som pengar.

Peter,

Om jag förstått dig rätt hävdar du att ett penningsystem måste backas upp av något reellt. Men jag förstår inte hur det skulle se ut. Skulle vi inte ha några nationella valutor? Eller skulle man fastställa att en krona var värd X gram guld eller något annat? Och vad får dig att tro att värdet på guld och silver inte kan manipuleras?

Det vore bra om du kunde förklara detta. För om du är ute efter att kunna lagra ett värde för framtiden (store of value) så finns det många saker att spekulera i. Och då vill man väl helst att det skall stiga i värde. Men en valuta är också ett betalningsmedel och ett värdemått. Och en god valuta har ett konstant värde. Den varken stiger eller sjunker i värde.

Positiva Pengars förslag syftar till att göra penningsystemen runt de nationella valutorna helt stabila och också minska skulderna, för individer, företag och samhälle kraftigt. Detta kommer att göra att den nuvarande automatiska överföringen av värde från de som behöver låna till de som kan låna ut också kommer att minska kraftigt. Att det blir så är visat i en vetenskapligt granskad rapport gjord av IMF. Du finner den på Positiva Pengar hemsida. I den rapporten visas det simuleringsresultat gällande USAs ekonomi som visar att en noll-inflation är helt OK.

Vi som står bakom Positiva Pengars förslag anser att felaktigheten i dagens penningsystem orsakar enorma problem i vårt samhälle och vi anser också att detta går att åtgärda med detta förslag. Din och andras argumentation runt ’råvaru’ standard är samma argument som användes av bankföreningen i USA för att bibehålla dagens system.

Så Peter, jag vill gärna att du förklarar hur ett penningsystem (dvs ett valutasystem) som är uppbackat av någon råvara skulle se ut och vilka av de problem vi anser oss lösa med Positiva Pengars förslag som ditt system skulle lösa. Utan en sådan förklaring blir det svårt att komma vidare med någon fruktbar diskussion. Och jag kommer att fortsätta att anse att guld må vara en god investering (store of value) men det är ingen valuta.

Förslaget eliminerar bara bankernas möjlighet att ta på sig kreditrisk som man saknar kapitaltäckning för. Man sätter med andra ord bankerna under samma regler som ett företag som ger kredit eller dig när du lånar ut pengar till din bror.

Kreditrisk är den risk man har att inte få tillbaka ett lån man givit ut.

Detta förslag förändrar inte kreditrisken.

Jo, eftersom bankerna kan ta på sig en kreditrisk som är 10x större än deras tillgångar idag…

Fraktional banking används inte i sverige. Idag används kreditrisker för att avgöra hur mycket en bank får låna ut.

Det är trist att så många faktiskt tror att vi använder fraktional banking – det har varit avskaffat under årtionden.

Banker skapar pengar på samma sätt som jag skapar pengar då jag lånar ut 100 kr till min bror.

Ok, det visste jag faktiskt inte om. Tack för förtydligandet.

Förslaget anser jag annars vara bra på att lösa problemen i USA, men eftersom detta är Sverige och inte USA så är förslaget meningslöst. PP kan inte påverka USAs ekonomiska politik speciellt mycket tyvärr…

Per! Missar du inte en viktig sak här. Frågan är väl vad förslaget förespråkar i slutändan och vad det leder till, snarare än vad det är emot. Jag tycker du drar en slutsats på bristande logik här. Systemet kan ju vara bra även om Fractional banking aldrig existerat. Frågan är ju vad man gör och vad dessa aktioner får för typ av konsekvenser. Det framgår också Tydligt att Anders också erkänner att vi inte har detta system idag. Så den här typen av argument att det är ett motförslag emot Fractional banking och därför ska ignoreras är ju minst sagt ett obegripligt argument.

Återigen det är vad förslaget består av som är det viktiga samt om det är bättre än dagens system i EU och Sverige.

Anders, hur kan du påstå att –

Banker skapar pengar på samma sätt som jag skapar pengar då jag lånar ut 100 kr till min bror.

sådant gör att man undrar om du medvetet är ute efter att skapa förvirring. Är du släkt med Assar?

Du kan väl inte låna ut pengar som inte fanns tidigare till någon, i alla fall inte några som går att använda.

Simon, du menar alltså, PP borde anamma den här linjen på hur ett penningsystem *bör* fungera om jag förstår dig rätt?

Så om någon frågar ”Men pengarna då?” så svarar vi ”Det ser ut så här.”

Hej igen Per. Jag föreslår att du istället läser vad Patrik skrev den 5/2 2014 kl. 10:21: i den här tråden som svar på Anders S Lindbäcks kritik. Anders får svar på tal där. Jag tycker att det inte är första gången som Anders påstår saker som sedan visar sig vara en begränsad analys som utesluter en massa fakta.

Givetvis behöver man kunna förklara dagens system och dess brister för att föreslå ett nytt system. Men det ena utesluter inte automatiskt det andra. Men som sagt jag ska inte ingå i den här debatten i dagsläget, jag försöker bara hålla igång och sätta igång en debatt bland de kunniga inom och utanför PP och din invändning emot att dumpa förslaget var baserat på ett löst antagande. Men släpp mig nu och debattera med Patrik istället det är mer givande för alla parter.

Hej igen Per förlåt för min usla svenska. Jag mena förstås att skriva: din anledning att dumpa förslaget var baserat på ett löst antagande.

Du argumentar alltid utifrån mig till synes medvetna missförstånd. Det framgår tydligt att förslaget innefattar vad myndigheter och banker ska tillåtas göras. Vad du gör privat när du lånar eller handlar med andra individer eller företag är ju inget som ingår i förslaget.

Märk väl att du börjar debatten med den här frågeställningen, sedan övergår du i att argumentara för att detta är ett förslag emot fractional reserve banking och att vi inte har det i Sverige, för att sedan säga att USA FED skötte krisen på ett utmärkt sätt 2008. Jag blir minst sagt förvirrad av ditt sätt att debattera.

Är villig att erkänna att jag saknar kunskaper för att kunna diskutera detta på en sakligare nivå, därför har jag bett positiva pengar att ge sig in i debatten via mail.

Men som sagt du verkar debattera väldigt godtyckligt och motsägelsefullt när jag tittar på vad du skriver.

Kanske missförstår jag dig, men jag tvivlar, du höll på, på samma sätt när det gällde medborgarlön och påstod att man bara kunde dela ut 3000 kr till varje medborgare, en uppfattning som många andra inte delade.

Jag får nog rätta mig själv, det verkar innefatta företag också. Jag tror det är själva räntorna på lånen som man talar om är själva skapandet av pengar som kommer till utan att de är uppbackade av arbete, utan istället uppbackade av principen jag har och du har inte pengar principen, så därför ska jag som har pengar redan tjäna mer pengar på att du inte har, genom att låna ut till dig. Istället för att ha ett system där alla kan omvandla sitt arbete/sin tid till pengar utan att sätta sig i skuld till andra via räntor.

Så här skriver positiva pengar.

Citat:

Merparten av de nya pengar som tillförs i ekonomin skapas av privata företag – banker – i form av skulder (krediter) när de beviljar lån.

Ungefär 96% av det vi dagligen använder som pengar är nu skulder i form av bankkrediter.

Att pengar skapas som skulder baserat på privata företags vinstintressen leder till katastrofala konsekvenser för samhället.

Slut citat.

Har sett liknande tankegångar via lokala valutor som mtn hours

http://mtnhours.com/

Däremot behöver man nog inte förbjuda privata företag att ta ut räntor eftersom ingen skulle välja att låna från dem om det fanns bättre alternativ som exempelvis skapa värde via mtn Hours.

http://mtnhours.com/

Men om man inte ändrar där med så kommer det ju skapas en grå bankmarknad där finansbolag tar över dagens bankverksamhet och är med och skapar pengar på marknaden.

I USA är det redan så att en stor del av de pengar som finns skapas på det sättet.

I slutändan kommer det ju inte vara någon skillnad mot idag – ja förutom att då de företag som skapar pengarna kommer inte längre finnas under riksbankens och finansinspektionen kontroll och man får ännu sämre styrning i hur pengar skapas och kan ännu mindre stoppa katastrofer att inträffa i det ekonomiska systemet.

Jag får villigt medge att jag inte förstår om räntor ska förbjudas av alla eller bara av staten i det här förslaget. Ditt argument är att pengar kan skapas privat om räntor inte förbjuds för privata företag. Men jag ställer mig frågan om dessa företag skulle få någon större genomslagskraft.

Som sagt är inte tillräckligt påläst så mina svar/tankar kanske saknar ordentliga luckor, men jag tror att vi som sagt behöver en ordentlig debatt. Och jag tycker som sagt att Positiva pengar är skyldiga dig ett ordentligt svar om deras förslag ska bli taget på allvar. För klarar man inte av att debattera emot dig för att det här förslaget är bra, så kan vi glömma att vi kan debattera för detta förslag offentligt.

Det känns inte genomtänkt alls. För mycket ”fractional banking” foliehatt över det hela.

http://youtu.be/1WG0ii2VTjA

Det är faktiskt ett mycket väl genomtänkt förslag och är en uppfräschning av ett förslag som togs fram redan på 30-talet, Chicagoplanen

http://en.wikipedia.org/wiki/Chicago_plan

Det gjordes av IMF år 2012 en analys av Chicagoplanen och om den skulle fungera i dagens finansiella klimat. Det har lett till att Michael Kumhoff, som var en av ekonomerna som gjorde utredningen, nu reser land och rike runt och argumenterar för att Chicagoplanen ska övervägas.

http://en.wikipedia.org/wiki/The_Chicago_Plan_Revisited

Här är ett föredrag Kumhoff höll i Stockholm nyligen http://youtu.be/YnAtHbDptj8

Kumhoff är även en av ekonomerna som intervjuas i Vetenskapens världs program om finanskrisen från 2012: http://youtu.be/JtVtHjZcN7s

Positive Money, som är Positiva Pengars brittiska förebild, har publicerat en mängd rapporter och böcker, och stöds av flera välrenommerade ekonomer: http://www.positivemoney.org/publications/

Det här är ett fantastiskt väl genomtänkt förslag. Det ändrar inte banksystemet ur gemene mans synvinkel på ett speciellt dramatiskt sätt, men det eliminerar ett antal av de allvarliga systemfel som plågar ekonomin idag.

Jag rekommenderar starkt att gå igenom hela materialet på https://www.positivemoney.org.

Att notera är att förslaget inte är nytt. Det lanserades första gången 1920 och har stötts av berömdheter som Friedman och Tobin. (Inte för att det är någon garanti för att det är bra, men ingen av dem kan anklagas för att vara ”fractional banking” foliehatt).

Det här är mycket bra politik för Piratpartiet att föra. Det är vare sig höger eller vänster, medan det är ett radikalt sätt att minska instabiliteten i vårt samhällssystem.

Det förslag som pekas på är ett motförslag mot fractional bankning.

Sverige använder inte fractional banking. Sverige lämnade det systemet för många år sedan.

Idag används Basel-reglerna. Dessa regler är helt inriktade på kreditrisker.

Så vad man idag styr bankerna efter är hur mycket kreditförlusten måste banken kunna klara av utan att gå omkull.

Genom att ställa krav på bankerna att de skall kunna överleva med en viss nivå på kreditförluster så ser man till att stabiliteten i banksystemet är stor. I senaste versionen Basel III så skärps kravet på bankerna att ha tillgångar för att klara kreditförluster. Sverige har påbörjat övergången till Basel III och den sker gradvis över de närmaste året.

Så nej detta förslaget är inget att bry sig om.

Hej Anders, jag kopiera förslaget för att jag tyckte det såg intressant ut, men jag har nu kontaktat Positiva pengar via mail och bett dem att svara på dina påståenden för att se om de har något bra svar till dig.

Men frågan i slutändan borde väl ändå vara om detta förslag är bättre än det vi har idag som innefattar krav på att bankerna har tillgångar för att klara kreditförluster. Förslaget är ju inte bara ett motförslag emot något, förslaget innefattar ju också konkreta åtgärder för ett visst system.

Så fråga är ju om detta är ett bättre förslag än dagens system. För det framgår ju tydligt även från dina svar att vi inte har det system som förslaget föreslår.

Jag tycker du till viss del för en märklig debatt när du inte disskuterar förslagets konsekvenser i sak.

Jag får dock erkänna att jag inte har tillräckligt med kunskaper för att debattera med dig sakligt i frågan, så därför hoppas jag att positiva pengar svara dig här i tråden, om de vill bli tagna på allvar.

Personligen är jag alltid tveksam till dina påståenden Anders, eftersom du tidigare har påstått att införande av medborgarlön bara tillåter ca 3000 kr till varje medborgare, samtidigt som Christian Engström är av en helt annan uppfattning. Du är skicklig på att argumentera men du verkar vara (i vissa frågor) väldigt ensam i dina slutsatser.

I övrigt undrar jag om fractional banking används någonstans i EU? I så fall är förslaget viktigt av den anledningen också.

Jag vill också påtala att om man har frågor om detta förslag så kan man maila till positiv.peng@gmail.com

EU använder sig av Basel reglerna.

Basel-reglerna är ett sätt att försöka lappa och laga ett trasigt system. Att det är vinstdrivande företag som bestämmer när och varför pengar ska skapas, och vilka verksamheter (idag främst bolån) som ska tilldelas ny köpkraft, är ett allvarligt hot mot demokratin. Pengar skapas nu i syfte att generera vinster och ge avkastning åt aktieägare, inte för att vara betalmedel och användas för samhällsnyttiga investeringar. Basel-reglerna ändrar inte det faktum att pengarna du har på ditt konto inte är dina pengar – det är bankens pengar – och det enda du har är en fordran på banken om att ge dig pengar när du ber om det. Ett löfte banken tar lätt på i händelse av insolvens.

Anders, du har rätt.

I april 1994 övergav Sverige ’Fractional-reserve banking’. Så står det i Wikipedia, och då måste det vara rätt. ;-) Men istället infördesju kapitaltäckningskrav som en del av Basel-reglerna vilket innebär att banken får använda sitt egna kapital som reserv. Tidigare var banken tvungen att sätta in reserven på ett konto på Riksbanken. Så det var den enda nya som infördes . Jag skulle nog fortfarande säga att Sverige använder fractional-reserv banking.

Positiva Pengars förslag innebär att alla pengar (I Sverige svenska kronor) digitala som fysiska blir utgivna (skapade) av Riksbanken. Man kan se det som att Riksbanken har lånat ut alla kronor till personer och företag. Räntefritt och amorteringsfritt. Sedan cirkulerar kronorna runt i samhället mellan individer och företag precis som idag. Riksbanken fyller på respektive drar in penningmängden via statskassan med det enda syftet att hålla den svenska kronans värde stabilt.

De digitala kronorna ligger alltid på konton som ägs av en person eller företag. Om du lånar ut 100:- till din bror så förs ägandet av dessa 100 kronor över till din bror. Via konton eller med hjälp av en sedel spelar ingen roll. Vid detta lån kan ni om ni vill skriva ut en skuldsedel som faktiskt kan betraktas som en sorts valuta. En skuldsedel som är värd 100:- och kanske har en ränta men också en viss risk. Men skuldsedeln är inte 100 svenska kronor vilkas värde är garanterade av Riksbanken. Så vid dessa lån skapas det inte några nya svenska kronor. Varken som det är idag eller som det är med PP’s förslag.

PP’s förslag förändrar väldigt lite för personer och företag. Större förändring bli det för bankerna som inte längre kan skapa pengar när de vill låna ut. De kommer att reduceras till det de var tänkta att vara, nämligen förmedlare av pengar mellan sparare och lånare. I Riksbanken egen rapport kallas de finansiella intermediärer. För att kunna låna ut måste de först få in pengar genom insättningar och amorteringar. Det kommer också bli vattentäta skott mellan bankernas egna pengar och de pengar de förmedlar. De behöver inte längre garantera insättarnas pengar med sitt eget kapital. Å andra sidan kommer de kunna gå i konkurs precis som vilket annat företag som helst.

Lars, med i rörelsen Pengar

jag antar att PP star for positiva pengar i detta inlagg. inte piratpartiet.

Om du lånar ut 100:- till din bror så förs ägandet av dessa 100 kronor över till din bror. Via konton eller med hjälp av en sedel spelar ingen roll. Vid detta lån kan ni om ni vill skriva ut en skuldsedel som faktiskt kan betraktas som en sorts valuta. En skuldsedel som är värd 100:- och kanske har en ränta men också en viss risk. Men skuldsedeln är inte 100 svenska kronor vilkas värde är garanterade av Riksbanken. Så vid dessa lån skapas det inte några nya svenska kronor.

Exakt så fungerar det idag gällande skuldsedeln. Det finns idag ingen garanti från riksbanken när jag låner 100 kr till min bror pss som det idag inte finns någon garanti från riksbanken när en bank lånar ut pengar.

Skuldsedeln räknas som pengar. Så när du då påstår att alla pengar skapas av riksbanken samtidigt som du säger att min bror kan skriva mig en skuldsedel så motsäger du dig själv.

Det är riksbanken som skapar vårt lagliga betalningsmedel. En skuldsedel till sin bror är inte lagligt betalningsmedel. Däremot kan den användas som bytesmedel eller handelsvara.

Anders,

Du verkar anse att allt man kan betala med är pengar. Men i Positiva Pengars förslag är pengar lika med den svenska valutan krona. Det är en väsentlig skillnad.

I Positiva Pengars förslag, i det resonemang som denna penningreform bygger på, och också runt detta blogginlägg, är pengar en nationell valuta i Sverige svenska kronor. Samhällets syfte med en nationell valuta är att tillhandahålla ett neutralt verktyg med ett stabilt värde så att betalningar mellan individer, företag och samhälle kan hanteras smidigt.

Det är en väsentlig skillnad från den skuldsedel du får från din bror och den svenska kronan. Visserligen har den skuldsedel din bror har till dig ett värde vilket gör att den går att betala med. Men bara så länge mottagaren litar på att han så småningom får pengarna. Motsvarande gäller för vad som helst som har ett värde. Du kan betala med ett konstverk, bitcoins eller med guld. Egentligen är det bara en sorts byteshandel där båda parter måste bedöma och lita på värdet av både valutan och det man köper. Skuldsedelns värde garanteras endast av din bros pålitlighet.

I Positiva Pengars förslag är Pengar en nationell valuta som garanteras av en Centralbank. I Sverige är det den svenska kronan som avses. I Storbrittannien pundet, i USA dollarn och i Euro-zonen euron. Den svenska kronans värde garanteras av Riksbanken, vars huvuduppgift är att bibehålla finansiell stabilitet i Sverige. Och det mest grundläggande är då att den svenska kronans värde är stabilt.

När du lånar kronor till din bror skapas det inte några nya kronor. Du lämnar helt enkel över äganderätten till honom. Men om du lånar kronor i en bank med din bostad som säkerhet, så skapas det nya kronor. Det är dessa privatbanksskapade kronor som idag utgör 96% av alla kronor som är i omlopp. De övriga är i form av mynt och sedlar.

Så mycket av de resonemang du fört i detta blogginlägg beror på att du har en annan definition på begreppet pengar än vad Positiva Pengar menar i sitt förslag. Och då blir debatten mycket förvirrad.

Så nej, jag motsäger inte mig själv. När Positiva Pengars förslag är infört skapas alla pengar, dvs svenska kronor, av Riksbanken. En skuldsedel till din bror innebär att du lånar ut några kronor till honom. En skuld skapas men inga ny kronor.

Riksbanker i många länder har idag stora problem att få till denna inflation.

Med dagens penningsystem har centralbanker har över hela världen stora problem att hålla sin valuta på en stabil inflation av 2%. FED i USA är nere på en styrränta på 0%

Sedan finns det nu en hel mängd andra saker man kan betala med. Egentligen allt som har ett värde.

Nobelpristagaren Paul Krugman har i sin blogg ett väldigt bra exempel på hur när en land felaktigt ökar penningmängden så leder det till inflation – Zimbabwe. Landet lever över sina tillgångar och trycker pengar för att betala underskottet och skapar en skenande inflation. Skolexempel på hur man inte löser ett budgetunderskott genom att trycka mer pengar.

Den andra bilden visar när en riksbank ökar penningmängden för att det behövs så håller den inflationen på rätt nivå – med exempel från USA riksbank Federal Reserve:

http://krugman.blogs.nytimes.com/2014/02/01/macroeconomic-populism-returns/

Det är underbart att se hur FED där motverkar krisen 2008 genom att kraftigt höja penningenmängden och hur sedan penningmängden kraftigt sjunker när värsta krisen väl är över och ekonomin tar fart igen.

Skolexempel på hur en riksbank bör hantera situationen för att försöka hålla inflationen på rätt nivå.

Det svenska problemet idag med en för låg inflation kommer sig av att vi inte har en finansminister som sköter sitt jobb. Han gör inget för att stoppa bubbeltendenserna och därmed så känner sig riksbanken tvingad att försöka lösa det problemet med. Trots att penningpolitik är ett trubbigt vapen att lösa bubblor på. Det bästa sätter är då att genomföra den via finanspolitiken.

Piratpartiet har idag ett krav på amorteringar på bostäder för att då hjälpa till att stoppa bubblor på området men finansminister Anders Borg vågar inte genomföra sådana åtgärder för han tror det riskerar att minska tillväxten. Detta trots att hans egen utredning visar att alla som idag har stora lån även har stora inkomster och därmed borde ha råd att även amortera lite på sin bostad i stället för att spara dem på annat sätt.

I min mening för Anders Borg en riskfull ekonomisk politik med sveriges ekonomi – han chansar och hoppas att det kommer lösa sig. Men han gör det för att då gynna sina egna väljare som då ofta är de som har dyra bostäder med höga lån.

Hej igen Anders du skriver, citat:

Det är underbart att se hur FED där motverkar krisen 2008 genom att kraftigt höja penningenmängden och hur sedan penningmängden kraftigt sjunker när värsta krisen väl är över och ekonomin tar fart igen. Skolexempel på hur en riksbank bör hantera situationen för att försöka hålla inflationen på rätt nivå.

Slut citat.

Ska jag tolka detta beröm till Fed att du är för deras existens i USA och fractional banking. Tycker du Fractional Banking är bra eller dåligt? Jag förstår inte vad du menar här.

Du undviker också att ta upp hur den ekonomiska krisen uppstod till att börja med var inte det åtminstone delvis för att FED inte skötte sitt arbete?

Den kris som uppkom inträffade pga främst på den uppluckring av övervakningen av bankerna t.ex. borttagandet av Glass–Steagall från 1933 som infördes pga den stora kris som uppkom 1929. Men även på dåliga värderingar av lån sk sub-primelån som då felaktig gjorde om till prima investeringar.

Det var då inte pga FEDs penningpolitik – den hade inget med saken att göra.

Så vitt jag vet så pekar även penningreformister som positiva pengar på att det var ett misstag att införa borttagandet av Glass–Steagall. Jag har även hört att de talar om de dåliga värderingarna av lån som du säger är sk sub-primelån som då felaktig gjorde om till prima investeringar.

Men jag tror att de ser detta som en del av problemet. De menar nog att detta var det som fick skutan att välta, men att grundproblemet sitter djupare.

Som sagt, ledsen att jag inte kan tillföra så mycket i debatten hoppas positiva pengar kan ge dig bättre svar. Men jag skulle uppskatta om du med din kunskap läste hela förslaget på 32 sidor och sedan förde fram dina synpunkter. Men det kanske du redan har gjort.

När jag läser om ditt svar Anders så slår det mig att du inte alls är emot Fractional Banking, stämmer det?

Så om du var politiker som levde och verkade i USA så skulle du inte bry dig om det här penningreformförslaget då heller? Det är väl det som verkligen är din ståndpunkt om jag förstått dig rätt att varken de svenska eller amerikanska penningpolitiken har några brister i grunden utan att det är regleringar och skötsel av ekonomin som är problemet enligt dig. I så fall blir din invändning emot detta av ett helt annat slag än vad jag tycker att du har uttryckt tidigare i tråden.

Hej Anders,

Du skriver:

”Det svenska problemet idag med en för låg inflation kommer sig av att vi inte har en finansminister som sköter sitt jobb. Han gör inget för att stoppa bubbeltendenserna och därmed så känner sig riksbanken tvingad att försöka lösa det problemet med. Trots att penningpolitik är ett trubbigt vapen att lösa bubblor på. Det bästa sätter är då att genomföra den via finanspolitiken.”

Jag har faktiskt skrivit ett blogginlägg på Positiva pengar om just detta:

http://positivapengar.weebly.com/1/post/2014/01/ingves-riskerar-orsaka-den-recession-han-vill-motverka-gstinlgg-av-patrik-sundqvist.html

Vi har ju den senaste 10-15 åren haft en enorm kreditexpansion med en årlig penningtillväxt på runt 10% (har minskat nu till runt 5%). Den enda anledningen till att denna enorma ökning av penningmängden inte har lett till hyperinflation är ju att de främst har gått till högre bostadspriser. Hade bostadspriserna räknats in i inflationen hade den varit betydligt högre..

Som du säger har vi ett dilemma idag:

1. vi behöver stimluera ekonomin för att skapa fler jobb.

2. vi är orolig över hushållens skulder och vill begränsa dessa.

Första punkten ovan motiverar en sänkt ränta, vilket leder till att hushållen lånar ännu mer, bostadspriserna går upp, vi skapar fler jobb och tillväxt och inflation ökar.

Andra punkten däremot motiverar en högre ränta (eller andra åtgärder som amorteringskrav, etc.), för att begränsa kredittillväxten och minska ökningstakten på hushållens skulder. Problemet är att det är extremt svårt att åstadkomma en minskning av skulderna utan att orsaka en recession. Om hushållen amorterar mer än de lånar så minskar den totala penningmängden! Att gå från en årlig ökning av penningmängden på 5-10% till att den helt plötsligt skulle minska skulle garanterat krascha ekonomin.

Vi är alltså fast i ett Moment 22 där vi antingen kan fortsätta som vanligt med skenande skuldsättning, skenande bostadspriser, etc. Eller så tar vi tag i problemen, men eftersom penningsystemet är designat som det är så kommer detta leda till en krasch.

Så länge pengar skapas som skuld i form av krediter så är vi fast i detta Moment 22, systemet kräver evig tillväxt av penningmängden för att fungera, men ju mer bubblan blåses upp desto större blir smällen senare.

Lösningen är alltså att skapa skuldfria pengar som investeras in i ekonomin. Detta skulle slå flera flugor i en smäll:

– Enklare att kontrollera ökningen av penningmängden om privata banker tas ifrån denna rättighet (att skapa pengar).

– Pengar skapas fria från skuld, både hushåll, stat och kommuner kan börja betala av befintliga skulder med dessa extrapengar.

– Pengar går in i den riktiga ekonomin via investeringar (exempelvis förnyelsebar energi) istället för att blåsa upp tillgångbubblor. Detta är bättre för samhället, och dessutom ett mycket mer effektivt sätt att kontrollera inflation och sysselsättning eftersom pengarna spenderas direkt in i ekonomin. Man måste dock vara extremt försiktig med skapandet av nya pengar, 2%/år är mer rimligt än dagens 5-10%/år..

Jag ser fram emot dina kommentarer!

Mvh,

Patrik (medlem av Positiva Pengar)

Piratpartiets lösning är

3. Inför amortingskrav

Då kan riksbanken sänka räntan utan att bostadsbubbla inträffar.

Det finns ett problem om man tror att man kan lösa dagens situation med ett amorteringskrav:

I dagsläget är vi ju beroende av att någon lånar pengar för att nya pengar ska skapas i ekonomin. När någon lånar pengar skapas dessa pengar (krediter) ur tomma luften, och i takt med att pengarna amorteras så försvinner de ut från systemet igen. Den totala penningsmängden ökar så länge mängden nya lån överstiger mängden amortingar.

Om vi inför tvingande amorteringar kommer förmodligen ett rätt kraftigt prisfall på bostäder vilket gör att det skapas mindre nya pengar eftersom folk inte behöver låna så mycket för att köpa bostad.

Samtidigt så gör ju amorteringskravet att mer pengar än tidigare försvinner ut ur systemet när de betalas tillbaka. Pengar som kanske annars hade använts till konsumtion..

Totalt sätt finns alltså risken att den totala penningmängden helt plötsligt minskar. I dagsläget ökar den ju med ca 5%/år och trots detta har vi svårt att få igång ekonomin och få ner arbetslösheten. Om vi får ett prisfall på bostäder och penningmängden samtidigt minskar kommer vi med största sannolikhet gå in i en recession, eller ännu värre..

Det är alltså extremt svårt (omöjligt) att ta sig ur nuvarande skuldfälla utan att riskera hela ekonomin. Vi har målat in oss i ett hörn. Det är därför Riksbanken har så svårt att nå sitt inflationsmål, de vill bromsa och gasa samtidigt vilket inte går..

Enda sättet att komma tillrätta med skuldproblematiken är att skapa skuldfria pengar som kan användas för att betala tillbaka befintliga skulder. Detta skulle även kunna kickstarta ekonomin. Man måste bara se till att det inte missköts, då makten att skapa pengar är så oerhörd kraftfull. Men jag ser hellre att någon fristående myndighet (t.ex. Riksbanken) som står under demokratisk kontroll via Riksdagen tar dessa beslut, än våra affärsbanker som endast vill maximera vinst och berika sina ägare (vilket är helt naturligt..).

Ser fram emot dina kommentarer!

Mvh,

Patrik

Oj oj Anders.. du menar på fullt allvar att USA har koll på sin ekonomi sedan kraschen 2008 genom att först öka penning mängden för att sen minska den?? Har FED minskat penningmängden och ekonomin har repat sig?? Man har sedan 2008 stimulerat ekonomin med att skicka ut stimulanser till framförallt bankerna med QI där man pumpat ut 85 miljarder dollar i månaden som har belastat den amerikanska befolkningen i framtida skatteskulder utan att ekonomin har repat sig. Det är lätt att betala sina skulder om man kan låna till dessa från framtiden skattebetalare. Det är så fall hög tid att du uppdaterar vad som händer i världen och i USA. Skickar med skuldklockan där du ser pengaflödet i realtid. http://www.usdebtclock.org/

http://solarcycles.files.wordpress.com/2014/01/10ja1.jpg%3Fw%3D547

Pengar som en riksbank skapar blir inte skatteskulder.

http://m.youtube.com/results?q=bedr%C3%A4geriet%20&sm=

Anders…Vi provar en gång till… se den pedagogiska filmen och lär

http://youtu.be/1WG0ii2VTjA

Din kommentar förvånar mig där du jämför FED med riksbanken. Du kanske inte förstått att FED är en privat bank som styr den globala ekonomin genom Basel där Sveriges Riksbank är ansluten…att du inte har större insikt i deras manipulering av dollarn som världsvaluta.

Anders

Lär dig några enkla saker…..

1: finns det inga skulder – så finns inga pengar i samhället.

2: Alla pengar är någon annans skuld.

3: Banker skapar dessa skulder.

4: De tar betalt för dessa skapade lån (negativa krediter) i form av ränta.

5: De skapade krediterna har en ränta som växer över tid.

6: Denna räntekostnadstillväxt är exponentiell.

7: Det har lett oss till att vi befinner oss i stagflation.

8: Systemet går inte att rädda med skulder i ett kreditbaserat system där alla pengar är skulder

Zimbabwe är inget bra exempel, de utsätts ju för fientligheter därför att de inte vill underordna sig västs finansgangsters. Och deras problem hör vad jag förstår ihop med att de har skulder i dollar.

Zimbabwe är ett utmärkt exempel på ett land som lever över sina tillgångar och därmed skapar hyperinflation.

Det är en korrupt regim som styr.

Det går inte riktigt att jämföra Sveriges penningpolitik med USAs. USA har dollarn, som är världens reservvaluta och som används i nästan all internationell handel. För att Sverige ska köpa olja av t ex Ryssland behöver vi dollar. Sverige, och alla andra länder, måste alltså köpa dollar på valutamarknader. Det finns en stabil efterfrågan på dollar, vilket USA har utnyttjat, de har kunnat pumpa ut dollar utan risk för inflation (tills nu när t ex Kina börjar bli mätta på dollar och oroa sig över att dollarn kommer förlora sin köpkraft).

Jag ser att många tvivlar på om bankerna ökar penningmängden i och med att ett lån tas.

Läs riksbankens egen rapport, sidan 74.

”I Sverige ökar penningmängden främst på grund av affärsbankernas utlåning.”

Sidan 75

”kapitaltäckningskrav, vilket innebär att de för varje utlånad krona behöver hålla en viss mängd eget kapital.”

http://www.riksbank.se/Documents/Rapporter/Finansmarknaden/2013/rap_finansm_130830_sve.pdf

Jag tror kapitaltäckningskravet är 10-12%, läst lite olika siffror. Ca 95% av våran penningmängd är sedlar och mynt alltså pengar som inte belastas av en ränta vid skapandet.

Skapas 100 kronor behövs det 103kr för att betala skulden alltså måste 3kr skapas genom ytterligare ett lån.

Se denna.

http://www.ur.se/Produkter/175205-Varlden-Kapitalismens-atervandsgrand

Tvärtom..95% av penningmängden är digitala ”pengar” 5 % är kontanter. Dessa 95% är skapade i en bank på ett tangentbord med digitala siffror ur ingenting…

Försök att få ut kontanter om ni tar ett lån till ett hus. Banken hade tagit tillbaka lånet direkt för då fungerar inte deras bedrägeri eftersom banker har inte dessa digitala ”pengar” utan tillverkar dessa med en knapptryckning.

Ja naturligtvis!

Tack Zevus!! Lågt blodsocker! :)

De pengar banker skapar belastas med ränta.

http://youtu.be/1WG0ii2VTjA

jag har inte tid och titta på videon.

http://www.svd.se/opinion/brannpunkt/finansiella-systemet-ar-omattligt-och-sjukt_6496342.svd?fb_action_ids=10152579816733206&fb_action_types=og.recommends&fb_source=other_multiline&action_object_map=%5B10150308342893978%5D&action_type_map=%5B%22og.recommends%22%5D&action_ref_map

Hur bankerna försöker maximera skuldsättningen genom att döda kontanterna

http://parasitstopp.wordpress.com/2014/02/03/hur-bankerna-forsoker-maximera-skuldsattningen-genom-att-doda-kontanterna/

Hej!

Jag har inte hunnit läsa alla kommentarer än. Vill tipsa om att prata med Islands piratparti, de har tydligen tre riksdagsledamöter som uttryckt sig på följande sätt (jag tror det var i samband med valet april förra året):

”Consider the benefits and viability of changing the setup of money issuance of the Icelandic Króna into full reserve system.”

Jag har kontaktat nätverket International Movement for Monetary Reform och hoppas kunna återkomma snart med riksdagsledamöternas namn.

Jag vill bara säga att jag tagit kontakt med Anders S Lindbäck på hans blogg http://kunskapssamhallet.se/ och berättat för honom att han nu fått svar från personer som är insatta i den här frågan.

Ser fram emot Anders svar till Patrik från positiva pengar, med tanke på Anders tidigare kritik och påståenden. Jag tycker Anders är skyldig Patrik ett svar nu om han vill bli tagen på allvar i sin kritik. Anders vet nu som sagt att han fått svar på tal.

De har fått svar på tal.

Det enda jag ser är att du repeterar dina tidigare påståenden utan att besvara det som framförs av andra. Men visst du har sagt vad du vill ha sagt, det är upp till andra att bedömma om det du säger är värt att ta på allvar.

Folk som bara skicka en URL till en youtube video tar jag inte på allvar.

Min påpekade gäller där motståndarnas resonemang är fel och därmed så är resten de säger baserat på dåliga faktabas(och därmed inte värt att kommentera alls).

HUR de privata bankerna SKAPAR 97% av vårt betalmedel.

Det är så enkelt som att om du vill låna 1 miljon av banken så går du till banken och skriver på ett skuldpapper att du skall betala 1 miljon till banken + ränta. Detta skuldkvitto ser banken som en tillgång för banken. Det är denna tillgång som banken ”lånar ut” till dig genom genom att skapa ett bankkonto till dig och skriva in 1 miljon på ditt konto.

Nu finns det alltså två skulder. 1. Din skuld till banken. 2. Bankens skuld till dig. Det är den sistnämnda (2. bankens skuld till dig) som du sedan använder som betalningsmedel när du vill köpa något för en miljon. Svårare än så är det inte.

Det enda som tillkommer sedan är transfereringarna i RIX mellan olika banker om det skulle behövas. Eftersom denna process som sker i RIX är helt nödvändig att förstå om vi skall diskutera om penningsystemet så finns det en förenklad förklaring här…

http://korta.nu/RIX-clearing

Du skriver detta som om det skulle vara ett problem.

Det är inget problem. Det är skapat på detta sättet för att låta marknaden bestämma hur pengar används för att pengar skall användas mest effektivt.

…men marknaden är satt ur spel eftersom vi har en centralbank som kan manipulera räntan och ändra mängden monetär bas at will . Penningmängden är fullständigt elastisk pga centralbanksstyrningen. Det finns ingen marknadsmekanism som styr den del av näringslivets finansiering som kommer från banker. Om (marknads-)räntan börjar avvika från vad CB tycker att den skall vara så griper de in och korrigerar. Vi har INTE en fri marknad.

Hej igen, jag har fått svar från Klaus som representerar Tyskland i International Movement for Monetary Reform (http://internationalmoneyreform.org/about-us/)

att det tyska Piratpartiet tagit (viss) ställning för (viss) penningreform inför det kommande valet till Europaparlamentet:

http://www.geldsystempiraten.de/wp/piraten-beschliesen-einschrankung-der-geldschopfung-durch-geschaftsbanken/

(viss) = jag är inte inläst på förslaget och vet inte vilken omfattning det har.

Sidan är på tyska men med automatöversättningen i chrome blev det så här:

”With this, the Pirate Party now is in favor of the restriction of money creation by commercial banks on loans for the purpose of financial speculation or investment, as well as the creation of money to buy financial assets. This is a unique positioning, which also has a broader scope than any previous ”banking regulation” of European governments and the EU Commission.”

Det är samma förslag som svenska Piratpartiet redan har och är med i PP EU som då är gemensamma plattformen för alla piratpartiet i EU.

Det är alltså delningen av sparbanker och affärsbanker dvs Glass–Steagall

zevus mindus skrev den 7/2 2014 kl. 23:41:

Anders

Lär dig några enkla saker…..

1: finns det inga skulder – så finns inga pengar i samhället.

Redan där förlorar du.

Från börjar var ädla metaller betalmedel detta oavsett om de var i myntat form eller ej. Ofta var det då vikten som avgjorde myntets värde inte vem som gjort myntet. Guld och silvermynt var normala sätt att göra affärer på.

På den tiden fanns inte ens sedlar – de är nytillkommna tillskott från medeltiden. Man kom då på att i stället för att få ut guld kunde man få ut en skuldsedel som gav en rätt att få ut guld från en guldsmed. Och det gjorde att sedlar sedan skapades.

Så ja det har funnits penningsystem utan skulder under lång tid – faktiskt under större delen av vår mänskliga historia.

Alla pengar bygger på förtroende, en gemensam överenskommelser att vi kan använda dem som betalmedel mellan varandra. Även guld – guld har inget inneboende värde, det går inte att äta och om du var ensam kvar i världen skulle allt ditt guld vara värdelöst.

Pengar uppstod (enligt de flesta antropologer) ur skuld, inte så som ofta hävdas för att ersätta byteshandel. Jag behöver en ko men har bara grisar, du har kor men vill inte ha en gris – därför får jag en ko av dig och blir skyldig dig värde motsvarande en ko. Den skulden var personlig, mellan dig och mig, och byggde på vårt förtroende för varandra. Troligtvis var vi släkt, eller grannar. När pengar (skuldsedlar) infördes blev skulden överförbar, dvs jag kunde använda din ko-skuld för att köpa fisk av Lasse. På så sätt kom skuld att bli avpersonifierat, så att du plötsligt kan vara skyldig en ko till Lasse, som du inte känner. Det krävs således ett gemensamt förtroende för varandra i ett samhälle för att pengar ska fungera. Intressant bok är Debt av David Graeber. http://www.svd.se/kultur/understrecket/skulden-uraldrig-och-evigt-ung_8342654.svd

Om förtroendet för att pengarna har ett värde (dvs att de kan användas som betalmedel) skadas, då är vi illa ute. Idag garanteras värdet på betalmedlet av bankerna – det vi har på kontot hos en bank är deras löfte till oss om att vi kan hämta ut den summan i svenska kronor om vi vill. Svenska kronor skapas av staten, och värdet på kronor garanteras genom att vi vet att vi kan använda de pengarna för att betala skatter.

Men ytterst garanteras även bankernas pengar/skulder/krediter av staten, eftersom de har blivit så viktiga (de utgör 96% av våra betalmedel) så att samhället inte kan riskera att bankerna går omkull, oavsett hur vårdslöst de bedrivit sin utlåning/kreditgivning/pengaskapande. Därför måste bankerna bailas ut med skattepengar. Något som bankerna självklart vet, vilket leder till ”moral hazard” – de har incitament för att ta risker, eftersom de risker de tar bärs kollektivt av samhället, men vinster de gör går enbart till bankerna.

Vad som är viktigt är också hur skulden är konstituerad. I ett system med pengar/skulder utgivna av staten är det samhället i stort som sätter sig i skuld – vi alla är skyldiga oss alla. När banker ger ut pengar är det enskilda enheter (individer, företag, kommuner, länder) som sätter sig i skuld till enskilda enheter (banker, kreditinstitut). När staten ger ut pengar får staten intäkterna av att pengar ges ut (seigniorage). När banker ger ut pengar är det bankerna som gör den vinsten, och eftersom enskilda enheter X ”lånar” av andra enskilda enheter Y (men Y lånar inte av X) så är en förmögenhetskoncentration ofrånkomlig. När staten ger ut pengar sker det utan krav på ränta. Att banker ger ut pengar har lett till att 96% av alla pengar idag är räntebärande, vilket skapar ett oerhört tryck på samhället att generera ekonomisk tillväxt, och penningmängden måste antingen öka (senaste 10 åren har penningmängden fördubblats) eller så måste omloppstakten i penningmängden öka (så att samma pengar kan återanvändas för räntebetalningar). När tillväxten stannar av, vilket skett i väst de senaste åren, och vi inte kan låna mer (skapa mer pengar) för att skuldbördan redan är på max – vi kan inte ta på oss mer skulder, de inkomster vi har kan inte bära mer ränta och avbetalningar – då faller systemet samman. Förr i tiden har detta lösts genom skuldavskrivningar, när kungen dog avskrevs alla skulder och man började om på nytt och den nya kungen gav ut pengar som befolkningen började använda eftersom de visste att de kunde betala skatt med dem. Men idag sker inga sådana skuldavskrivningar och vi har nu fått ett ”debt overhang” – en skuldbaksmälla som det nuvarande systemet inte har någon lösning på (eftersom QE, den lösning man hoppades på, inte fungerade). Nästa försök i USA blir väl negativ ränta, för att stimulera konsumtion och få pengarna/skulderna att snurra.

Vi har skrivit lite om pengars historik på den här sidan: http://positivapengar.weebly.com/hur-hamnade-vi-haumlr.html

Pengar på bankerna garanteras inte av staten. Det finns en statlig bankgaranti med det är en försäkring som bankerna betalar för att få.

Malta borde har lärt dig att så är inte fallet. To big to fail är borta och i stället gäller doktrinen – vi konfiskerar delar av de insatta medlen i bankerna om de går omkull (förutom det som skyddas av bankgarantin). Detta kommer vara det som används i framtiden här i EU.

De första handelssystemen byggde helt på byteshandel. Att då använda en värdefull metall som betalning gjorde det enklare att hitta någon som man kunde byta med.

Det finns i historien många olika betalmedel som då baserats på även annat än guld. Men guldbackade sedlar var starten på att inte använda bytesvaror utan snarare ett papper – ett virtuellt betalmedel och skapade dagens banker.

Sussi skrev den 9/2 2014 kl. 21:47:

Basel-reglerna är ett sätt att försöka lappa och laga ett trasigt system. Att det är vinstdrivande företag som bestämmer när och varför pengar ska skapas, och vilka verksamheter (idag främst bolån) som ska tilldelas ny köpkraft, är ett allvarligt hot mot demokratin.

Nej, det är så demokratin har bestämt att det skall fungera. Så det är inget fel – det är per design exakt som det skall vara.

Man anser alltså att marknaden är duktigare på att bestämma hur pengar skall skyfflas runt i samhället än en planekonominsk sovjet-inspirerat land skulle göra.

Du måste skilja mellan att bestämma över hur pengar ska skyfflas runt och att bestämma hur, varför och när de ska skapas. När väl pengarna är ute i cirkulation ska självklart marknadskrafterna styra! Det är en vanlig missuppfattning att det skulle ligga nån typ av planekonomisk/kommunistisk tanke i det Positiva Pengar står för. Vi bemöter det här: http://positivapengar.weebly.com/1/post/2014/01/january-28th-2014.html

Det är precis tvärtom. Reglerna för den fria marknaden säger att företag som har en usel affärside (t ex att de skapar skuldsedlar som de sedan inte kan lösa in) ska gå i konkurs. Men vi låter inte dessa företag konka idag, eftersom vi då skulle bli av med större delen av vårt betalsystem. Vi är beroende av bankerna, oavsett hur mycket de missköter sin företagsverksamhet.

OM vi ska ha fri marknad för valutor, då krävs det att 1. de som väljer att använda sig av en valuta känner till riskerna (att de skuldsedlar de använder kan visa sig vara värdelösa) och 2. att de som valt att INTE använda det företagets skuldsedlar inte drabbas om pengarna visar sig vara värdelösa. Idag uppfylls varken premiss 1 eller 2 eftersom vi inte kan välja – vi tvingas till att ha förtroende för bankernas skuldsedlar. Det är inte en fri marknad, det är nån slags gisslansituation.

Du kommer hela tiden tillbaka till det här med att privata banker skapar pengar.

Pengar skapas av många.

– företag som skickar ut en faktora

– när ett faktoringföretag köper fakturan

– när jag ger ett lån till min.

– när du köper varor med ett kreditkort i en affär.

Banker är bara en liten del i de kuggar som styr pengarmängden i samhället. Pengar skapas vid de tillfällen som de behövs för att hantera de transaktioner som sker i samhället.

Det är många fler än bankerna som idag skapar pengar.

Anders,

Här visar du igen att du har en annan definition på begreppet pengar än vad Positiva Pengar har. Positiva Pengars förslag rör den svenska kronan. Svenska kronor skapas bara av Riksbanken ( form av mynt och sedlar.) och privatbanker vad gäller pengar på konton. (digitala pengar).

De pengar som skapas av privata banker är alltså svenska kronor som ligger på konton. Bara vissa ’licensierade’ företag definierade av Finansinspektionen får ha konton med, och ge krediter i, svenska kronor. För att vara noga är det två typer av företag kallade banker och kreditmarknadsinstitut och deras verksamhet är omgärdade med många lagar och regler och är också under ständig uppsikt av Finansinspektionen.

I dina fyra exempel är de tre första exempel där det inte skapas några nya kronor. I alla tre flyttas äganderätten av något som har ett värde från en aktör till en annan. Det har alltså ett värde mätt i kronor men det ÄR inte kronor. I det fjärde exemplet skapas det pengar som sedan försvinner när du betalar krediten. Inte så konstigt att bankerna kan erbjuda detta utan någon räntekostnad. De har ju skapat dessa pengar själva. Om du betalar med ett betalkort däremot, så skapas inga nya pengar.

Så nej, Anders, det är inga fler än Riksbanken, privatbanker och kreditmarknadsinstitut som skapar några svenska kronor.

Lars allting som i samhället räknas som ett betalmedel kommer bland folket räknas som pengar.

Att sedan Positiva Pengar vägrar erkänna dessa pengar visar på hur de inte förstår att dessa är betalmedel som kan omvandlas till deras pengar och kommer handlas med parallellt med Positiva Pengars erkända kronor.

För vanligt folk kommer det inte vara någon skillnad. Men för Posivita Pengar är detta gråa pengar som de inte räknar.

Så om målet är att minska tillväxten av pengar så kommer man misslyckas. behövs pengar så skapas pengar oavsett hur mycket staten försöker stoppa det.

Man kan se det på ställen där pengar inte är tillåtna där då t.ex. cigaretter eller andra varor tar över rollen som pengar.

Denna gråvaluta låter snarare som att man i så fall skapat för lite pengar. Med andra ord det märks om det behövs mer pengar i samhället om skuldfria pengar skapas i ett transparent demokratiskt system.

Anders,

Positiva Pengars förslag ovan tar inte bort någon möjlihet att använda andra betalningsmedel. Du kommer fortfarande att kunna använda guld, silver, en ko, aktie, obligationer, en lokalvaluta eller en skuldsedel till din bror att betala med. Bara betalningsmedlet accepteras av säljaren. Och visst kan man använda ordet pengar och mena allt som man kan betala med. Så det du menar med pengar, dvs allt som har ett värde och som man kan betala med, ’erkänns’ absolut av Positiva Pengar.

Men jag tror att om man använder ordet pengar så uppfattar de flesta det som den nationella valutan, i Sverige kronor. Och det är så ordet pengar är menat i Positiva Pengars förslag ovan. Så om man ska vara noga så skulle det i stället stå svenska kronor i stället för pengar, men ordet pengar valdes för att det antas förenkla förståelsen av förslaget.

Att dessa andra betalmedel kan omvandlas till svenska kronor är knappast något konstigt. Det innebär ju bara att man köper skuldsedeln, eller vad det nu är, och betalar med svenska kronor. Det skapas inga nya svenska kronor vid en sådan transaktipon.

Syftet med Positiva Pengars förslag är att Riksbanken skall få en bättre kontroll på mängden svenska kronor. Inga andra sorters pengar påverkas. Målet är att få en mycket mer stabil ekonomi genom att ökningen av mängden svenska kronor matchas mot behovet av mängden svenska kronor så att inflationen hålls på ett, på demokratiskt sätt, förutbestämt värde. (Kanske noll).

Så igen Anders,

med ordet pengar i Positiva Pengar förslag menas svenska kronor. Inga andra betalningsmedel berörs på något sätt. Det vore välgörande för debatten om du bekräftar att du förstått detta.

Ja, det är ju såklart ingen planmässighet i att de flesta krediter allokeras på fastighetsmarknaden. Fri marknadsekonomi har ju inget med markmonopol att göra. Eller?

I ett läge då riksbanken måste godkänna lån så blir det planekonomi.

Bankerna gör som dom ska enligt den fria marknadsekonomin och det befintliga penningsystemet. Att de flesta krediter hamnar på fastighetsmarknaden (och till finansspekulation) beror på att detta är dessa krediter är de mest lönsamma för bankerna. Störst avkastning till minst risk.

Anders,

I Positiva Pengar förslag har inte Riksbanken något med lånegodkännande att göra. Var har du fått det ifrån? Et är mycket förvirrande att försöka bemöta sådan påståenden.

Till er från Positiva pengar.

Sedlar heter sedlar för att de från början var skuldsedlar. Sedlar var alltså en skuldsedel där innehavaren hade rätt att byta ut sedeln mot silver eller guldmynt.

Men på 30-talet så övergas silver och guldmyntfot av alla riksbanker så det gick inte längre och byta in sedlarna mot mynt.

En gång i tiden fanns det de som såg lika illa på sedlar som ni idag ser på pengar på banker. Detta berodde på att de som gav ut sedlarna då hade dålig säkerhet och inte alltid kunde byta ut sedlarna mot vad sedlarn egentligen stod för – en papperlapp som kunde byta ut mot mynt.

Världen överlevde dock det och staten bekom att vara garanten för att man kunde använda sedlarna på samma sätt som de guld eller silvermynt de en gång i tiden motsvarade.

Nu skapar i stället pengar inte som bläck på pappter utan som digitala signaler i en dator – det är skrämmande för en del men fullt naturligt när man inser att dessa pengar är inte annorlunda än pengar på papper eller mynt som inte ens är värda den summa som står tryckt på dem.

Idag finns det problem för bankerna kan gå omkull och då göra de elektroniska pengarna värdelösa. Det är samma problem som när banker gav ut värdelösa papperlapper som de lovade byta mot guld eller silver men inte hade de utlovade mynten.

Så det ni upplever är inget nytt – att ni har ett misstroende för pengar i datorer är fullt förståerligt. Det är något som alltid sker när världen ändras och det upplevs som det nya hotar det gamla.

Politikerna använder idag Basel systemet för att då ställa krav på bankerna för att de inte skall gå omkull och för att se till att bankerna inte kan gå omkull för att då säkra kundernas tillgångar i bankerna.

Så det ni upplever som problem kommer att lösa sig. Det förslag ni har kommer tyvärr inte att lösa det bakomliggande problemen då det inte fungerar rent praktiskt.

Lär er att leva med hur världen ser ut och ägna tiden åt något vettigare. T.ex. att komma med vettig kritik mot hur balanssystemet som Basel III då kan klara av att säkerställa att bankerna inte kan gå omkull.

Hej Anders jag trodde pengar enligt positiva pengar var ett kvitto på ett värde som skapats eller ska skapas. problemet är väl att ränta är pengar som skapas utan att vara uppbackade av ett värde baserat på ett uselt kontrakt. Men någon måste ju backa upp detta värde som skapats utan uppbackning och det är då som exempelvis inflation uppstår. Digitalt eller inte kan ju knappast vara huvudfrågan. jag tror inte positiva pengar tycker det heller. guldmyntfot har ingenting med detta förslag att göra.

Positiva pengar får också gärna förklara bristerna och felen i min förståelse av det hela.

Inflation uppstår när penningmängden är för hög.